女同 当今的黄金框架变了吗?(深度)/ 大类资产黄金框架

发布日期:2024-10-25 18:50 点击次数:147

(原标题:当今的黄金框架变了吗?(深度)/ 大类资产黄金框架)女同

近期固然很忙而其情景很差,然则我以为如故有必要和环球再梳理一下黄金的宏不雅框架,早先是因为最近的黄金高涨很快或者说执续的高涨,还有即是商场中好多投资者说黄金还是脱离了之前的框架了,我以为有必要写一篇著作谈一谈我的观念,然则这里线叠个甲,我的框架不一定对。

之是以好多东谈主说当今的黄金订价还是脱离了之前的框架,我以为可能是因为他之前关于黄金的框架即是不完善的,或者说并莫得统辖地串起来,只是龙套的,比如说光是“履行利率”或者光是“债务”,我尝试将这些关于黄金的逻辑结构穿起来形成一个系统的框架。

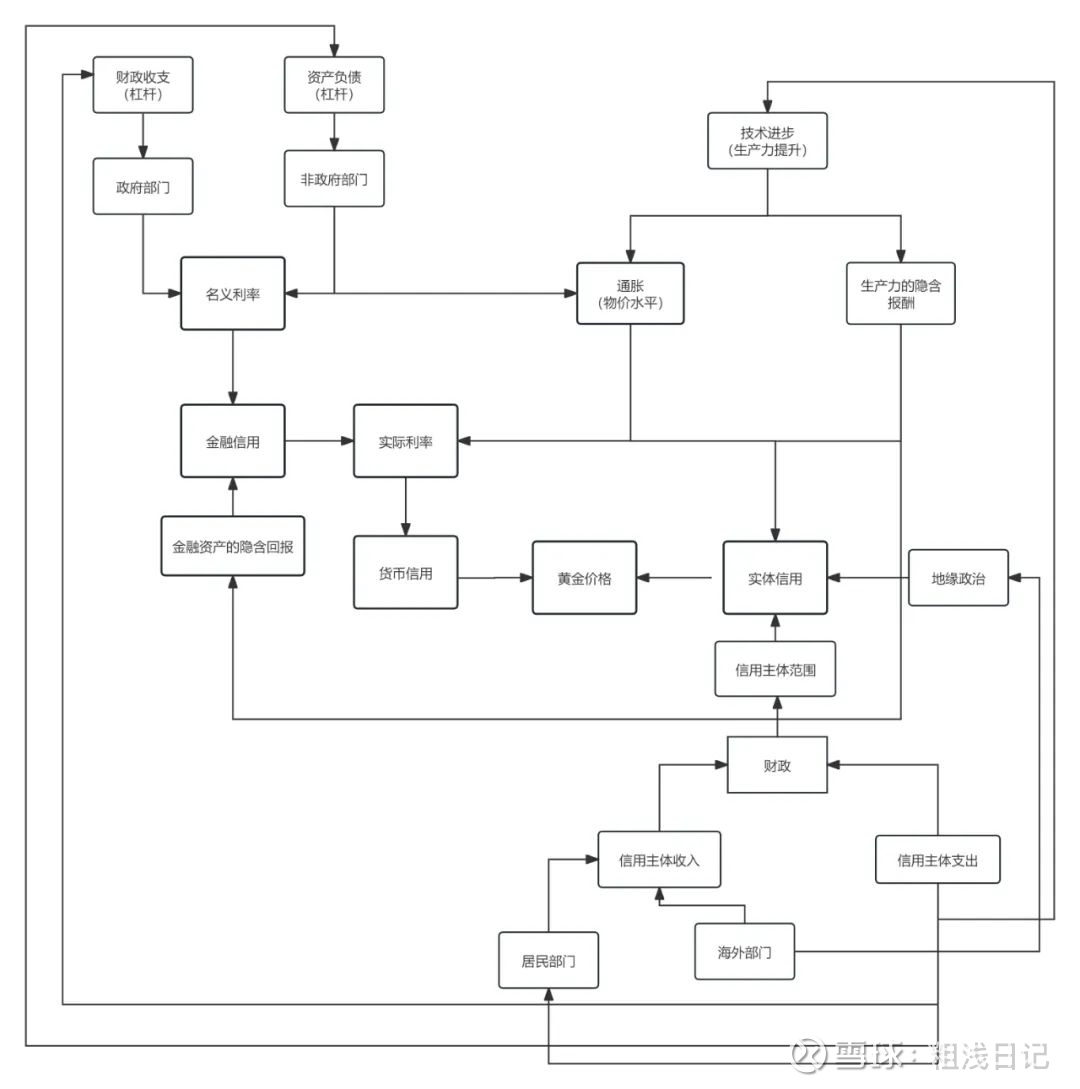

先上图,早先一提到黄金一定要下意志地反应“信用”,黄金的骨子即是反应信用的,只不外是反应的旅途不同。咱们还需对黄金反应的骨子能够作念一个明晰的界说,即“黄金反应的是其计价货币使用区域总体的信用”或者你不错建壮为承担刊行该币种的信用主体债务的区域,举个例子,好意思元黄金反应的即是使用好意思元承担好意思债的区域所产生的信用,因为这些区域所产生的信用通晓过货币和债务收归好意思国政府,也即是刊行好意思元的信用主体。这“信用主体的边界”是再订价黄金中所需要考虑的,只不外咱们之前在全球化的环境下一直默许不变,考量这一信用边界的打算不错是全球货币的结算比例或是本国主权债务的外洋承担边界,总之咱们之前考虑黄金框架时,好意思元的低位一直莫得被威迫、全球化也在保管,是以并莫得加以考虑,但当今不同。

认为当今好意思元黄金在脱离之前黄金框架下的东谈主,一般会认为当今的好意思元黄金高涨是由地缘政事和商场在订价的“黄金去好意思元化”所主导的。这两点其实都在我所给出的黄金框架中,或者说是之前的黄金框架中,只不外大部分投资者是割裂地看待的,并莫得把各式分析步调汇总到“信用”上。

央行的购金需求是当今黄金价钱高涨的主要能源之一,这被商场解读为“黄金在订价去好意思元化”,这是对的,但从咱们的黄金框架中阐发即是信用边界的缩减。之前使用好意思元的地区或是承担好意思债的主体因为各式原因当今不再同意为好意思国提供信用,自关联词然地酿成了好意思元信用边界的缩减,在商场上的直不雅阐发即是这些主体的央行在商场上购金,尝试用这种方式构建我方的信用基础,好意思元信用边界的缩减最获胜的恶果即是好意思国(刊行好意思债的信用主体)的信用外部承担者减少,从而好意思国的信用构建也就减少,复返到信用上,即是此时的信用花费不变致使是加多,然则信用的创造或者说信用花费的承担减少,两者之间的速率的变化(就相配于是利差变化),导致了好意思元黄金的高涨,反应的即是信用总体受损。

那地缘政事其实很好建壮,因为昔日也发生过好多,当地缘政事发生时关于信用最获胜的影响即是会削减信用创造的预期,即地缘政事发生时,该区域的经济才略会受到打击,可能是经济受损,但总之即是其信用创造才略虚拟而且所能承担好意思国的债务的才略虚拟。单边的信用创造才略虚拟在信用损耗预期不变(致使当地缘政事发生时信用损耗是加多的)的情况下,黄金反应信用总体的损耗阐发为高涨。

然后我之前写过系统的黄金框架关于黄金价钱的分析,咱们来过一下,天然之前的价钱分析主要如故集中于履行利率与债务这两个分析想路,不外也如实履行利率和财政债务税收是最直不雅和最容易建壮的,而且亦然能反应信用的两种不同方式,(履行利率与财政债务税收只是信用的无须分析妙技,九九归一仍是在分析信用)即使是当今履行利率与财政的债务税收依旧能用来分析黄金,只不外面前并不是由其主导价钱的,但当今的降息预期和长端的通胀预期依旧在影响黄金价钱,这即是属于履行利率分析的。

咱们从最开动讲起(与之前著作一致,看过不错不看)。

谈黄金离不开历史,在历史中黄金曾当作一种信用储备出现,最有代表性的时期即是布莱顿丛林体系时期,环球不错想想其时列国需要刊行货币,央行是需要有富余的黄金储备的。黄金在其时就当作一种信用的体现,这种信用从骨子上是由黄金的稀缺性带来的,条件黄金要有富余的稀缺性但又不可太稀缺。

我在这里再和环球聊聊布莱顿丛林体系是何如剖析的吧,可能好多东谈主会认为是戴高乐挤兑导致的体系的剖析,但其实更多的是多重身分复合而形成的斥逐。二战以后配置的布莱顿丛林体系如实匡助列国飞快地从交游的创伤中答复过来,环球不错把其时的好意思国建壮成00年的中国,战后成本多量流入,主要流入以出产加工制造为主导的实体产业,实体制造业极强,企业部门在加杠杆的模式下将产制品多量地输出寰宇。全好意思80%的东谈主占据着90%的钞票,好意思国成为寰宇龙头,经济增长早先(主要阐发为实体产业的利润答复)。这时就会使得资金进一局面流入,但此时成本的流入转向金融资产,因为当你的实体经济增长过快且刻下环境趋于饱和时,金融资产的收益会高于你实体经济的答复,而且金融资产的答复周期短。而此时好意思国就开动失衡,国内的成本也开动流入金融资产,推升金融资产价钱。因为金融资产的加杠杆速率更快于实体产业,就不错将畴昔的收入更快速地折现,为刻下带来更多答复。而当你的金融资产价钱过高时,你的履行经济或经济基本面无法为金融资产更高的价钱提供复旧,这个游戏就达成了,金融资产的价钱开动回落,逐步向那条履行的出产力弧线追溯,收入也坍缩到正本的实体产业答复增速。是以说并不是单并立分导致布莱顿丛林体系崩溃的,而是其实其时通盘东谈主都撑不住了,通盘东谈主都被挤兑,因为你的收入增速弧线需要追溯到你的实体经济收入增速,而那中间坍缩掉的一部分即是被挤兑的量。其实环球会发现这和中国从00年走到当今好像有点像,都是实体经济增长,然后过渡到主要以金融资产(中国事房地产)增长为主导的杠杆模式,临了实体经济基本面无法复旧然后金融资产价钱开动疲软。

总的来说这一轮挤兑之后,黄金当作货币刊行储备就退出了历史舞台,然则黄金的特色稀缺性以及历史性依然使得黄金成为当代信用的对标物。是以从根蒂上来说黄金代表着一国信用。从历史角度来看当悠扬发生时,一国的信用受损,这时黄金的价钱就开动上升,而若是一国的经济处于欢叫上升阶段,信用较好,那么黄金的价钱就相对较低。

而什么东西能帮咱们掂量这个一国的信用呢?这其实是一个较为复杂的话题,一般来说咱们认为一国的债务水平是信用最直不雅的体现,然则在实践中咱们会发现,债务水平高并不代表着该国的信用就顶点受损。其实还与寰宇关于该国债券的需乞降该国的经济总量与增速筹商。咱们不错通过一系列与债务筹商的打算来定性地掂量一国的信用风险,但也只是能定性地分析。还有一种想路即是该国的经济增长,当一国的经济增长强盛时,信用就被创造;而当一国经济阑珊时,信用就被损耗。这一种想路的骨子是用时间即出产力来掂量信用,其时间爆发时,举例好意思国00年互联网泡沫碎裂前后,互联网产业开动边界化地形成产业链,骨子上是时间的爆发完善,鼓动了社会的出产力发展,使得经济增长而创造信用;而其时间发展碰到瓶颈,难以持续上前鼓动,然则之前时间带来的增长还是快花费收场时,经济开动堕入低速增长,此时信用即杠杆就会被达成。

这两种分析信用的想路不错将信用分为以债务为载体的金融信用和以出产力为中枢的实体信用。引出咱们接下来要筹商的两个变量,利率与出产力隐含酬报率。(ps:我之前写的著作,其时我的黄金框架底下的“财政债务税收”还不完善,但你得知谈债务是与信用挂钩的就行,是信用花费最直不雅的阐发)

其实在黄金的两个信用之下,履行信用是相对概述的,就跟咱们之前在筹商债券时筹商的天然利率女同,履行信用不错建壮为一国的履行经济增长,又不错概述地认为是时间出产力发展所带来的隐含经济答复,总之该信用的掂量较为概述,而且商场关于该因子的预期波动不高,也即是说固然从逻辑上来说黄金是锚定于信用的,然则它愈加锚定于金融信用,而关于实体经济的信用创造是后知后觉的。

利率是交易者最为柔和的变量,是在短端主导黄金价钱的决定性变量。天然并不像大多数东谈主说的相同,好意思联储加息黄金就跌,好意思联储降息黄金就涨。这里其实大多数东谈主挑剔的是时势利率,而决定黄金价钱的其实是履行利率,那表面上来说即使好意思联储加息,但通胀上升的速率更快,那么履行利率下降黄金就能涨;好意思联储降息,但通胀下行得更快那么黄金就能跌。是以咱们可能会听到别东谈主说,买黄金巧合候是打通胀,巧合候是买好意思债(时势利率)。即是这个道理道理,黄金的短期主要变量是履行利率,其实履行利率在骨子上反应的亦然一国的信用风险,只不外这个信用是金融信用,咱们也不错将一国的无风险表面建壮成投资该国金融资产所能获取的答复,答复越高,你的金融信用越强,黄金价钱越疲软。

出产率的隐含酬报率其实即是咱们所说的配不配黄金的问题,如果有答复率更高的资产我为什么要配黄金呢?当履行出产力因时间摧毁等原因上升并能执续地为企业带走动报时,其他资产的答复就不错建壮为出产力强盛所带来的隐含答复。因其他风险性资产受出产力的影响有较高答复时,就会眩惑资金流入,而使资金流出黄金这类避险性资产。

其实非论是履行利率驱动黄金,如故出产力的隐含答复驱动黄金,它们背后的骨子其实都是相同的,都是对信用的反应。只不外咱们不错对这个信用作念一个分离,分红金融信用和实体信用。金融信用寓于履行利率中,而履行利率又由央行的货币计谋与通胀决定;实体信用不错建壮为出产力卓绝带来的隐含酬报,这个是不太好量化的,咱们只可定性地分析。非论是金融信用如故实体信用都是一体两面的,最终的中枢都是经济增长,时间出产力的膨胀为商场带来的确实体增长的空间,商场的信用被创造;较低的履行利率使得你的假贷成本过低,更容易假贷,商场的加杠杆欢叫,信用被花费。总的来说即是实体信用一般阐发为信用增长,而金融信用一般阐发为信用花费。信用不是被创造即是被花费。两者的传导旅途不相同,但最终都回到中枢的信用风险上来。

履行利率与中枢出产力的增长巧合候阐发出来很强的筹商性,然则巧合候又不那么筹商。在传统经济学中,一国的中枢出产力增长所带来的经济增长会使得该国的通胀上升,然后时势利率上行,最终举高你的履行利率,这时履行利率就不错建壮为你的实体经济增长所带来的答复,这两个是筹商的。然则在最近20年中,跟着全球化的进行,好意思国的通胀比较于之前一直处于低位,是以好意思国的货币计谋也就压在低位,导致履行利率较低,商场加杠杆,但00年后跟着互联网产业链的胁制完善,使得社会的出产力耕作,举高了好意思国社会的实体隐含酬报率,使得黄金的价钱相对保执低位,这时两者就不同步。

我个东谈主认为这中间最大的不同即是一国产业结构的变化,惟有主要由制造业主导下的经济在出产力发展的情况下才智带来通胀,享受到通胀带来较高的履行利率;而如果一国的经济主要由办奇迹主导,那么这个国度的通胀就不可通过传统的出产力增长鼓动,因为低通胀是以保执了较低的履行利率。咱们当今的寰宇更偏向于后者。

那咱们再过一下大类资产框架下的黄金的想路。

接下来我将用这个总结出来的大类资产宏不雅框架下的黄金架构来复盘想考历史的黄金价钱。

强调一下,这里咱们筹商的通盘黄金都是好意思元黄金(以好意思元计价的黄金),这张图是00年掌握互联网泡沫碎裂前后的好意思元黄金价钱走势。

在00年互联网泡沫碎裂之前,商场中有好多的新式科技企业,互联网家具也如实给商场带来了新的出产力的提高,这一阶段就属于咱们所挑剔的实体经济的隐含酬报率高的时期。互联网带来的出产力的提高促进实体经济总量的增长,这一阶段新兴时间出现,主要阐发为信用的创造,固然商场也存在加杠杆的行径去损耗信用,然则比较于时间卓绝所带来的出产力的耕作较小。是以咱们就能看到在00年以前黄金的价钱跟着信用的创造,跟的确体经济的隐含酬报率提高而回落。

到00年互联网泡沫碎裂时,不错看到有很明显的走高,这不虞外,一般在经济泡沫碎裂时即是会引起心焦使得环球去追求避险性资产。然则这一轮心焦走完之后,黄金又出现了小边界的回落,直到01年后再再行开动走高。其实即是当第一轮心焦激情走完时,商场预期出现了回摆黄金价钱出现回落。00年掌握发生了好多事,不单是是互联网泡沫,还有全球化开启新的周期,中国参预全球单干的体系,中国的参预使得多量的廉价商品得以输出,好意思国多量地聘用廉价钱的商品使得本国的通胀就保执在低位,加上互联网泡沫碎裂没多久,商场也需要低利率换进来复原刺激经济。在低通胀的配景下,开启了好意思国近20年的低利率时间,而在这样的社会环境中,融资成本富余低,商场参预加杠杆阶段,加杠杆花费信用,黄金价钱开启遥远间的高涨。低通胀、低增长就导致低货币计谋、低利率总体上拉低履行利率,低利率就使得商场加杠杆,加杠杆花费信用,黄金高涨。

你们不错看到这是一个黄金的长周期牛市,自后好意思国的经济也复原过来,然则全球单干框架还没编削,保执着泰西当作主要的消费国、中国当作主要的出产加工制造国,澳大利亚俄罗斯当作原材料提供国的范式。这种全球架构也就使得好意思国的通胀遥远保管低位,货币计谋也就保执宽松,利率一直在低位,加杠杆,花费信用,推升黄金。

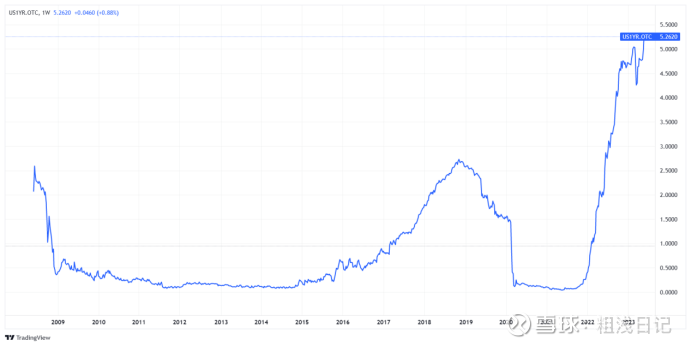

这一张图是08年于今的短端好意思债利率。

这里还需要精良的一个点是,在08年金融危境前后,黄金也出现了一定进程上的走强,然后在心焦预期回摆后又走弱。然则金融危境后,好意思联储将利率水平基本降至0,超低水平的货币计谋使得商场的加杠杆行径愈加随性(固然说其时国度有达成金融杠杆),债务、杠杆、金融信用被进一步花费,导致黄金走出了比之前斜率更快的价钱增长。

这张图是11年至18年掌握的黄金价钱,咱们会发当今12年掌握的时候,黄金价钱开动转跌,然则把柄咱们上头给出的那张短端好意思债利率弧线会发现,好意思元的时势利率一直都是保执在低位的,那表面上来说应该是利多黄金的啊?而且其时的期间节点并莫得出现能极大改善出产力的时间,也即是经济所隐含的答复率并不高,那为什么黄金会走低呢?

其实咱们之前一直分析的都是一国国内经济发生变化时,这两个方面的身分影响黄金价钱,然则咱们当今筹商的黄金是好意思元计价黄金。一个资产的价钱一定与该资产的计价的单元联系,即黄金的价钱也会受到好意思元强弱的影响。其实这少许亦然需要咱们精良精良的,固然说不同的币种计价的黄金都不错按照我之前所总结的架构去想考,然则也要精良币种的强弱变化,因为一个币种的强弱是由双边所决定的变量,你的无风险利率不动,然则对盘国的无风险利率变动也会对你的币种产生影响。

而其时恰恰欧债危境期间,欧猪五国的主权债暴雷,欧洲合座的经济一皆下滑,使得欧元区在欧债危境时一直都很疲软。当作好意思元的最大对盘点币,欧元的下降也就使得好意思元的变相高涨,也就酿成了其时的弱欧元、强好意思元的阵势。好意思元强就不错建壮为好意思国的经济的内涵酬报率较高(比较于其他国度而言),而好意思国经济的经济隐含答复率变相提高也就使得好意思元黄金的价钱回落。好多时候,咱们认为黄金与好意思元是一种对冲关系,好意思元强的时候黄金弱,好意思元弱的时候黄金强,其实这里的想路即是好意思元强不错建壮为好意思国比较于其他国度的出产力隐含答复率高,使得以好意思元计价的黄金走弱。这个想路也不错扩展到本币计价的黄金与本币强度的对冲关系,但最终反应的都是黄金与履行经济答复的关系,只是参照物编削了,由与本国比变为与外洋比。

这只是一种格外的想路,在更多的时候咱们在分析黄金如故主要柔和时势利率下的履行利率变动,这种经济隐含的酬报率短期一般难以不雅察,更多的如故长周期趋势性的变量,是以咱们在作念短期黄金交易时,更多柔和商场关于时势利率预期的变化。(就像当今)

在欧债危境达成后,粗略是15年好意思联储开动加息(据其时的好意思联储主席耶伦说,是为了给下次降息提供空间),使得好意思元的履行利率走高,表面上来说应该使得好意思元黄金走低。然则在15、16年又发生了一件深入的国际事件,即是中好意思生意战,寰宇上最大的产制品输出洋与最大的消费国之间的生意战,这场生意战使得咱们配置起近10年的全球化架构开动出现裂痕,全球初步有了逆全球化的趋势,而在这种全球单干分拨架构受到挑战的同期,就会对两个的信用产生损耗,由于好意思国有多量的外债是以这种因政事问题而酿成的信用蚀本在成本商场会阐发得较为明显,使得好意思元黄金有着走强的趋势。这两个趋势,一个走强,一个走弱,就使得好意思元黄金一直处于1200~1300之间颠簸。直到疫情。

到了疫情期间,好意思国实施多量的财政刺激计谋,而且将利率降至近0的水平。多量的财政刺激使得好意思国住户部门的需求猛增,而全球悠扬加重又使得全球供应链受到滋扰进而早先推高了商品质通胀,然后是劳能源商场的欢叫,推升薪资性通胀,总体通胀韧性到当今依旧很强。而疫情时的低利率刺激行径,使得好意思元的履行利率降终点低的值,黄金创出新高。

直到22年因为之前的财政刺激和逆全球化的问题而产生的通胀已历程强,好意思联储决定暴力加息通过扼制需求来扼制通胀,这是没错的,因为一朝通胀预期不受限度,经济将对任何东谈主失效。是以暴力加息(时势利率)鼓动了履行利率的上行,又使黄金价钱暴跌。

以上的分析主若是以履行利率为主要想考分析的,是属于我之前写的内容,其实信用也不错被刊行该计价币种的信用主体的财政所反应,两种分析步调“履行利率”“政府债务税收”只不外是信用的两种不同反应方式,通过履行利率反应和通过政府信用反应。

临了我还想再聊一聊东谈主民币黄金的问题,有东谈主会说东谈主民币黄金是有溢价的,由于什物黄金的存在,不错将什物黄金带离本信用主体从而产生套利,把柄一价定理理当黄金以同种币种的计价应该是一致的,但履行上是有也不错有所不同,因为黄金骨子上反应的是该主权边界内的信用创造,一朝两种计价币种的黄金背后的主权信用创造不屈衡就会酿成不同币种计价黄金价钱的各别,但只是小边界,也即是咱们所说的“溢价”背后反应的是两主体的信用创造不同,但一朝信用开动大边界波动就会酿成黄金的跨国际流动以弥补这种价差,如果该信用波动较大的信用主体没想法以富余(还是加价了的)黄金限度物价,可能就会“歇业”,使得国际黄金价钱再均衡。

固然这样说当今的中国确定是不至于的,然则我个东谈主以为东谈主民币黄金的出息会忘形元黄金要好女同,除非来岁财政刺激出来之后中国经济升起。